“疫情下的市场情绪是有时间区间的。我提醒大家,不仅仅是有第一波,很可能还会有第二波的冲击。”

复星集团联合创始人、PlatON首席顾问梁信军先生,于2月15日在长江校友大讲堂上,以《疫情下的危与机 未来海外高成长市场机遇》为主题进行直播分享 ,从宏观经济角度,分析本次疫情与非典有何不同、货币政策有何难点、市场情绪区间与机会何在。

大家好!开讲之前,我要特别问候湖北武汉的同学们,相信大家一定能够走出来,请再坚持一段时间。

我认为疫情的问题一共会持续3-5个月。而我今天重点要讲的,核心就是一句话: 我们不要“浪费”这场危机。

一、警惕第二轮冲击,滞胀是货币政策的难点

这一次疫情带来的危机,我们要承认的是,基本会使一季度的损失非常大,这已经是事实。

现在要关心的是第二个问题:如果一些现金流特别紧张的中小企业在可能发生的倒闭之前、一些员工在可能发生的失业导致家庭收入进一步下降之前, 不能得到适当的帮助和支持的话,那么第二轮冲击将会到来, 这对于整个社会经济和各方面的影响是非常大的。

我基本的观点就是,中央和地方政府需要快速出台一系列财政政策,对于中低收入家庭和中小企业进行救急。当然,现在看到了一些政策,但我觉得还不够,哪怕短期内财政赤字稍微高一点都是必要的,应尽快把避免第二轮需求和供应冲击作为当务之急。

除了财政政策,就是货币政策。货币政策方面,政府的难点是 如何对待滞胀的问题 。

非常尴尬的是,经济在下行,甚至一、二月份下行得厉害,但是通货膨胀已经起来了。CPI在过去20年,第6次达到了5.4以上(之前5次,2004年中一次,2007、2008年各一次,2011年头尾两次)。

在这一数字的情况下,政府要想在货币政策上有作为,是有顾虑和担忧的。

第一,现在把钱放下去,短期很有可能是没作用的,石沉大海。

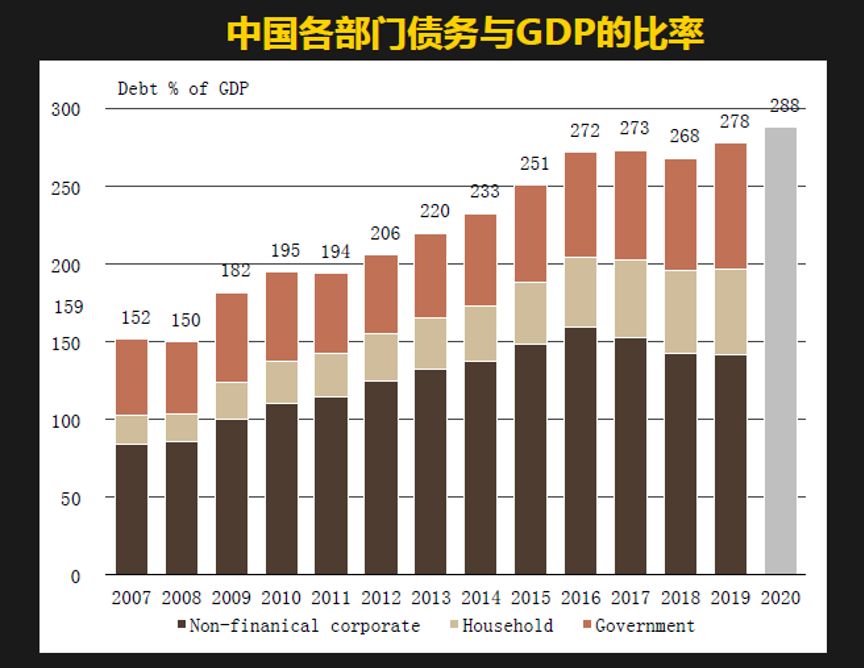

中国现阶段,债务和GDP的比例是全球比较高的,排第十七、十八位。

● 2018年,家庭部门的这一比例已为53.2%,相比发达国家的70-80%、发展中国家的30-40%,虽有一定空间但也是不低的。

●这一比例特别高的是企业部门,达143%左右,约是欧洲、美国的两倍。所以企业的风险积累是非常大的。

●政府部门过去一直是非常健康,基本在37%,但2018年也到了72.3%。如果这次财政上还要继续拿出钱,意味着杠杆将进一步升高。

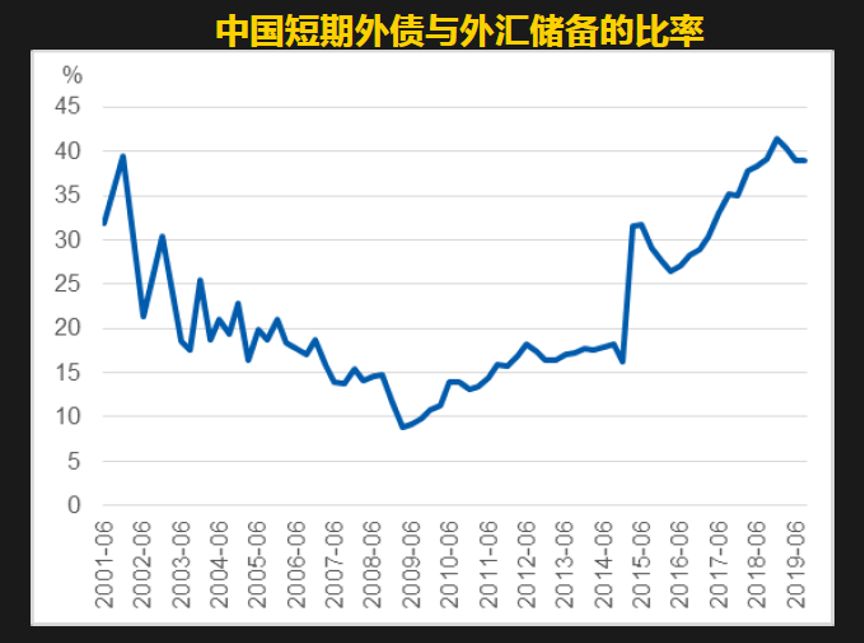

外储的情况也不乐观。我们是全世界外汇储备第一高的国家,有3.1万亿的美元储备;同时也有2万亿的外债,同期短期外债(一年到期)占整个外储规模的43%左右,也非常高。

当然,大家说中国整体经济比较健康,外债和能支付的利息来比较,利息的比例是很低的,是很安全的。

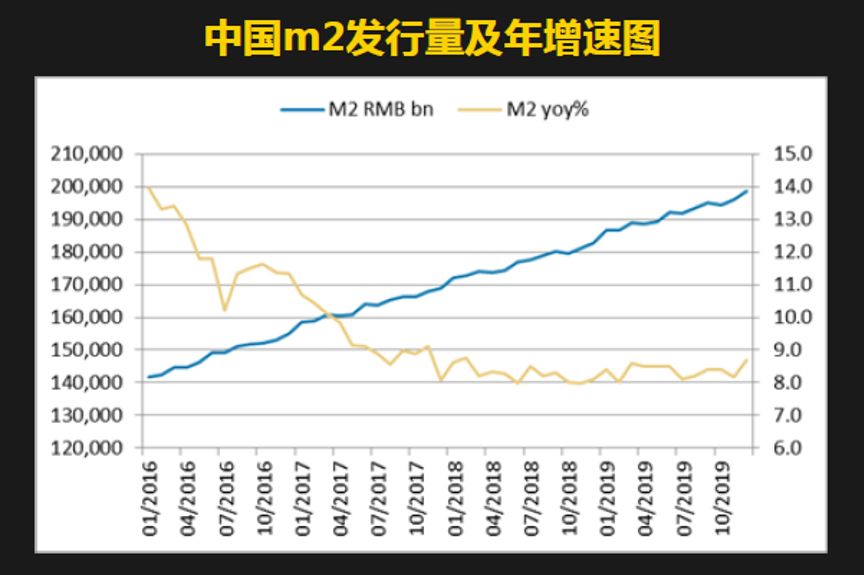

但是,如果在这样一个债务负担和杠杆率的情况下,我们进一步放松货币政策,进一步加大M2投放的话,很自然地就有可能引起海外投资人对中国下一步的通货膨胀,以及海外债务的可持续性发生担心。

因此,如果有大的概率这样做,加杠杆的话,很有可能大概率影响国家的信用评级。企业在海外的信用评级也受影响,会提升企业在海外债券、融资的成本上升;同时,进一步威胁到人民币汇率稳定的问题。

第二,假如加杠杆的事情发生,会产生什么样的结果?

中国M2同比的增速,在这些年已经从将近20%不断地往下降,到了13%,特别是2017年的7月以后,一直控制在8%-9%之间。

换句话来说,宏观的管理部门对于控杠杆的问题,决心和行动是一致的,一直是在稳杠杆和控杠杆,逐步下降杠杆。 这一次整个货币政策转不转向,其实是有非常大的风向标作用。

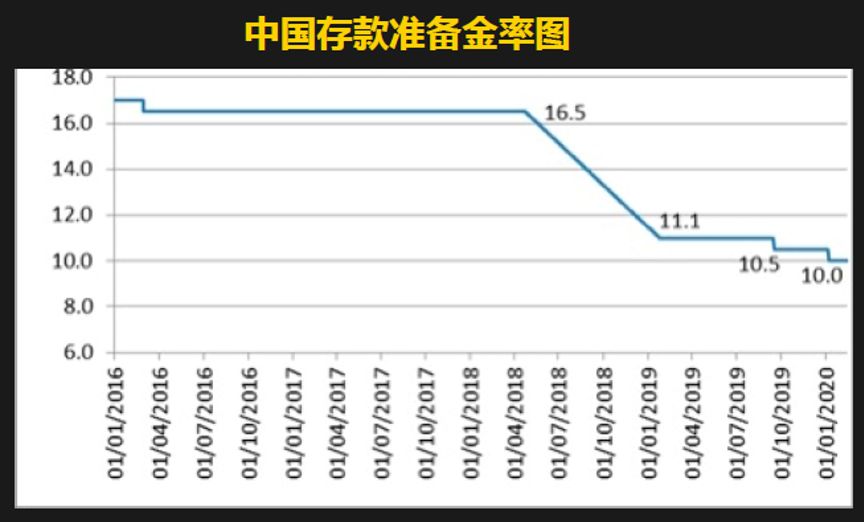

央行还有一个工具就是存款准备金,从过去的高达24%,降到现在的10%左右。这与美国的大银行接近;而台湾的话是7%左右。这样一个工具已经很有限了,最多还有3%左右。

中国的人民币不是全流通的。在中国最大的资产是房地产,总市值规模超过欧、美、日加总的和。以我经常全世界旅游来看,这是幻象,这是不真实、不科学的,也是不现实的。所以,如果进一步放水的话,首先漂起来的资产就是房子,房市涨起来的概率非常高。

我特别想给炒房的同志提个醒,第一,现在完全供过于求,勉强有个别城市可能是特例;第二,增加货币供应和降息都会促进房价的增长;第三,我不相信老百姓有意愿和能力不断增加和配置房地产。这一轮如果房价增长,出货是一个合理的决策,追涨则很大概率是接盘侠。

同样,它对股市有很大影响。过去几年,当货币增发时,股市有很大概率增长。我也提个醒,由于一二季度业绩受到冲击,中国上市公司的惯常手法是借疫情把过去的坏账和利空出清。虽然货币政策利好,但股价短期可能会有回调和下降。

中国的供应链在全球的占比也非常高,可能全球很多供应链的绩效会受到冲击,它们一二季度的效率也会受到影响。所以大家已经看到了股价的变化。

二、头部企业上升,在线行业被催熟

市场情绪是有时间区间的。我提醒大家,不仅仅是有第一波。

从1月到4月份复工以后恢复正常,这是第一波。官方的口径认为4月份一切都基本上恢复正常,我觉得从企业和投资人的考虑来说,稍微打点余量,要到5月份。

很可能还有第二波的冲击,我觉得应该到 6 、 7 月份。

所以把疫情界定为3-5个月,可行性非常大。

有同学问,疫情后是否会出现报复性消费,我告诉你这是不可能的。损失终归是很大。

但是,你要记住:现在很多的行业受到冲击,比如交通运输、餐饮、旅游、文化行业,可是这个行业是不会消失的,等疫情过去它还是存在的。

当一些中小企业现金流比较紧张、负债率比较高、资产链不够好,受到影响要放弃这个行业时, 将导致头部的前几名的企业上升。

所以,这个过程中大家千万不要跟风,觉得不好就一窝蜂地扔股票。这时候你应该看看头部企业,它们在市场的规模很容易扩大。因为小的企业离开了,空间都腾出来了。

这次疫情还会催熟、催大两个战略性行业:在线教育和在线办公。

像疫情这样的情况,我们不知道什么时候完全恢复正常办公、开学,什么时候恢复购物和餐饮,我认为在线教育和在线办公还会持续相当一段长的时间。

这个过程有利于:

第一,对很多做内容的,如教授、讲演者、老师,他原来可能很排斥种网上的模式,但是现在他不得不去习惯,然后习惯习惯着,他就会发现,有些内容、有些方法、有些课程、有些教育是可以On line的,而且效果很好。

第二,对内容的提供商、消费商,以及对系统提供支持的服务商,各方都会支撑起来,使大家更熟悉、更擅长,去把这个行业做得极致一点。

三、和非典不可同日而语,应申请优惠债贷

受疫情影响的企业该怎样行动?

要积极等待国家和各级政府的财政政策。现在应该积极准备好资料以备随时申报,比如申请优惠的疫情贷款、债券。

另外我想说,这场疫情对于全球和中国经济的影响,都远大于非典。

● 经济阶段不同: 2003年中国刚加入WTO,经济快速冲高,基本上是11-12%的GDP的增长。而现在正好是经济下行,而且是下行的加速期。

● 中国的出口量、供应量的规模不同: 过去中国发生一点事,对全球的受影响是非常小的;而现在我们影响全球的比例是很高的。如果看GDP也是,那时我们占全球GDP的8%不到,现在占17-18%。

● 杠杆率不同: 2003、2004年的时候,中国政府的债务占GDP只有47.3%,整个国家的总债务占GDP只有158%。而2019年,政府的债务占GDP将近达到81%,总债务是278%。在这样的情形下,我们来抗这个危机,压力比2003年大得多。

● 服务业的比重不同: 这次遭受第一大冲击的是服务业。当然制造业也有一定影响,主要是受开工、复工的影响,还不是消费的影响。而现在的服务业比重达到55%左右,所以疫情对中国的冲击影响更大。

● 影响人口范围不同: 最近朱民教授做了一个测算非常棒,疫情影响的人口,非典时只有18%的人,这次是36%的人。对应GDP,非典只影响26%的GDP地区,这次要影响74%。

零售业的GDP占比,2003年时只有25%,现在达到71%。财政收入方面,非典时影响的地区只有24%,这次影响到的地区达61%左右。

非典时的封闭式管理也很少,而这次的“封闭”基本覆盖了2/3的中国。此外,全球对中国人的旅行限制,2003年时也远没有今年这么大。

● 中美贸易情况不同: 一个2003年不曾有的东西,是这次叠加美国强制中国从美国加大进口。

表面上来看,这次影响的是中国的进口和中国本地的生产,但是它间接影响到第三方国家对中国的出口,潜在也会增加第三方国家对中国的进出口摩擦,进一步影响到中国的出口商对这些第三方的出口。

希望大家一定要早做准备。

扫码获取PlatON更多详情,还有技术干货哦!